Ptaxi城际客运系统开发:传统道路客运企业快速失去城际出行市场,面临转型升级

2022-04-22 09:53:03 定制客运系统Ptaxi城际客运系统开发认为道路城际出行,这一概念应没有官方法律法规和政策层面的定义,属于投资和市场层面的一种说法。

这里我们界定为除直辖市、地级市、县级市等建成区、直辖镇内的道路城市出行(这种出现方式现包括出租车、汽车公交、网约车、顺风车等)之外所有出行,均可定义为道路城际出行,其出行方式包括道路班线客运、道路包车客运、顺风车等。

1.道路城际出行领域已发生根本性变化。

第一,道路班线客运快速失去城际出行市场。

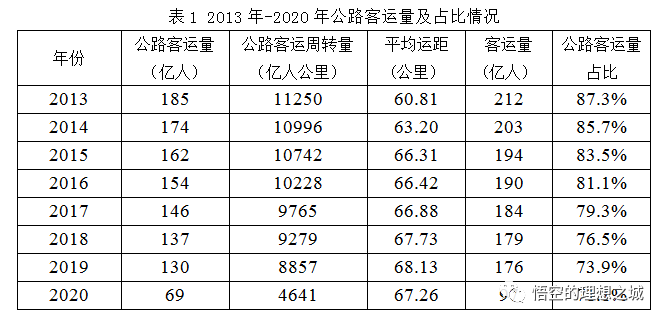

统计年鉴的数据显示,公路客运量在整个客运量中占比逐年在下降,从2013年到2020年八年间下降了16个百分点,剔除掉2020年疫情的因素,2013年至2019年的CAGR(复合增长率)为-4.92%,绝对值从185亿减少了130亿,减少了55亿人次。

再看一个中微观数据。

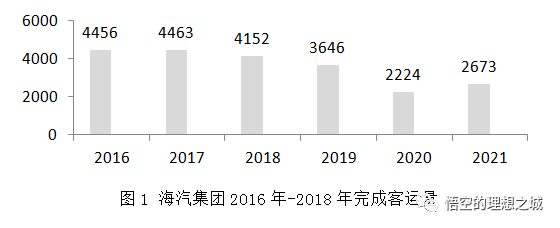

海南海汽运输集团股份有限公司(简称海汽集团,股票代码603069)是海南省全岛道路班线客运的专营企业,其年报所披露的完成客运量数据应能很好地反映海南全省的情况,也由于是经营业绩情况,其数据应是真实可靠的。自2016年至2021年六年间完成的客运量几近拦腰斩,2021年是2016年的59%,CAGR为-8.16%,具体见图1。

目前海南只有2015年开通的一条环岛高速铁路,高铁对城际出行的影响也是在一定的范围和强度内,同时,其受2020年以来的疫情影响总体相对较好,海南如此,可以判断,我国其他地区道路班线客运在道路城际出行领域中被出清程度是很高的。

第二,城际顺风车、城际网约车等快速抢占道路城际出行市场。

道路班线客运不仅快速失去城际出行市场,更严重的是正快速失去道路城际出行市场。更形象地描述是,本来不应该是自己的市场,现在失去了,那就退回到本就应是自己的市场,但过了一段时间,发现自己也正快速失去本应是自己的市场,那就可能会无安身立命之地了。

如果说前面涉及到的是发展问题的话,那后面涉及到的就是生存问题。

现行疫情管控下将加速乘客形成城际顺风车、网约车出行的消费习惯,也由于其服务的灵活便捷,能够满足道路城际出行个性化消费趋势,这种消费习惯将不断固化,可以判断,经历过疫情要求道路班线客运停摆的地区,时间越长,疫情过后道路班线客运恢复幅度将会非常有限。

道路客运企业应具备极限思维,不应乐观估计。

国家对定制客运班线定义和规制条款的出台,无论是车型的小型化还是上下车点的放松管制,尽管这种放松就市场竞争角度看没有形成足够宽、足够长、足够深的护城河,但也与城际顺风车和网约车的服务特性在靠拢。

城际顺风车、城际网约车以及与其相向而行发展的定制客运一定会是后疫情时代道路城际出行的主要方式。

顺风车平台的订单量应有30%-50%的占比是跨城订单,同时,大量的非法运营车辆通过挂靠网约车平台从事跨城业务……,虽然所能得到的数据缺失,但可以判断,非道路班线客运的出行方式已经是道路城际出行的主体方式。

可惜的是,由于过于依赖班线客运的业务模型,目前在一些地区道路客运企业已经失去了定制客运发展的市场机遇。顺风车、网约车平台与道路客运企业之间在定制客运方面的合作将有望得到一定层面的展开。

第三,传统道路客运企业正遭遇生存危机。

2021年整个行业绝大多数传统道路客运企业是亏损,也正面临着资金断链的生存危机。

中部某省份十八个地级市传统道路客运企业全部亏损,其中一个已经破产清算,西部某省份绝大多数传统道路客运企业已在靠借贷延续。

再看下道路客运上市企业2021年的业绩,江西长运(600561)扣非净利润为-1.4亿元、海汽集团扣非净利润为-0.89亿元;转型供应链等相对比较好的龙洲股份业绩预告是预计扣非净利润亏损在1500万和2200万之间;港股上市的粤运交通(03399)亏损2.2亿元。

中小板的运泰发展(871756)亏损2134万元、方通客运(872850)亏损1300万元等。无论企业大小,整个行业均已面临生死存亡的时间点上。

传统道路客运行业生存危机或许会对行业生态和心理带来深刻的变化。

一是对道路客运的发展信心的沉重打击,甚至是不惜退出道路客运行业,对于有一定实力的企业则进一步加大了转型其他产业的决心。

二是道路客运的核心要素,例如,班线、车站等快速贬值,这种贬值主要是基于在原有的业务模型和价值观体系,进而倒逼道路客运企业加速寻找能够再次发挥这些核心要素最大价值的业务模型和价值观体系。

三是道路客运企业会更加客观的认知企业资源价值,为道路客运企业资源进入到完全市场化的价值体系,或许可以扫清人为认知、心理和文化障碍。

可以研判,道路客运行业内外的合作将迎来高潮,也是行业外产业和资本投资整合的新起点。

2.道路城际出行领域的投资机会

第一,道路城际出行领域的投资回报结构发生了变化。

投资机会主要看投资回报率,行业投资回报率取决于两个方面,一是效益,即净利润率,二是效率,即运营效率,每一种资产规模的周转率,效益和效率的叠加就能决定投资回报率的高低。

原有道路班线客运投资回报结构是效益很高、效率也很高,即高利润率和高资产周转率叠加,一条黄金线路投个上百万的车,一至两年就能收回投资。一条班线经营权价值高达几百万也就不足为奇。

当下道路班线客运投资回报结构是效益快速下降、效率也快速下降,投资回报率也在快速下降,甚至为负。所以全国开始出现较大的幅度班线停运的现象。

2020年末全国道路客运班线较2019年下降了2.4%,日发班次则下降了24.1%。其中,800公里以上客运班线数量(受管制政策影响是主要因素)、400(含)-800公里、200(含)-400公里较2019年分别下降23.7%、12%和13%。

例外的是,200公里以下的道路客运班线数量小幅增长了0.6%,

从投资的角度看,这种双下降是不是就不可为了?

事实上市面上还有业户在跑,通常应是降低资产投入,用剩余价值很小的车辆投入运营,收入规模可能下降,例如,原来跑两至三个来回,但现在只跑一个来回,但总体看资产周转率这个数值没有降低,那投资回报率总体还是不变的,如此市场中就还有业户在跑,但这种情况就较为适合个体投资者来做。

道路客运行业普遍在发展所谓的“大改小”,大致也是按照这个投资逻辑来的。

只不过不是资产剩余价值足够小,而是本来新投入的车辆资产原值本来就小的区别。所以,“大改小”这个投资在业务规模降低的幅度还足以维持原有的效率的情况下还是值得去投资的。

第二,线路和运力资源整合的时机已经到来。

2020年末全国有15.25万条道路客运班线,其中,200公里以下客运班线占比82.1%,所谓的定制客运班线3044条。可见,道路班线客运已经回归到其技术经济比较优势范围内。

2020年末全国共有营运载客汽车61.26万辆,客位数是1840.89万个,其中,大型载客客车占比46.85%。

道路城际出行服务必须要有班线经营资质以及合规运力,这些资源都掌握在道路客运企业手中,但以站到站的或者供给侧主导的业务模型只会让这些资源快速贬值,无法创造最大的价值,无法提供满足老百姓新需求的出行服务。

因此,掌握需求侧的平台经济主体则可以整合供给侧的线路和合规运力资源,提供给新需求的道路城际出行的解决方案,租用道路客运企业线路资源,将道路客运企业纳入到平台经济的出行服务体系;道路运输企业作为司机管理和运力供给和管理的主体,行业内外共同提供最大程度接近门到门的道路城际出行服务。

平台经济主体摒弃打劫、颠覆等思维,以一种产业赋能、1+1大于2、生态构建和持续发展的价值观和思维进入到道路城际出行全新的客户价值体系的创造中来,又是自身的一个业务风口。

传统道路客运企业最大的敌人是自己,当自身能够正确认知自己,能够再造自己,并主动参与到新客户价值体系中创造中来,那一定是能够实现共赢发展。

平台经济主体不应是传统道路客运行业的掘墓人。

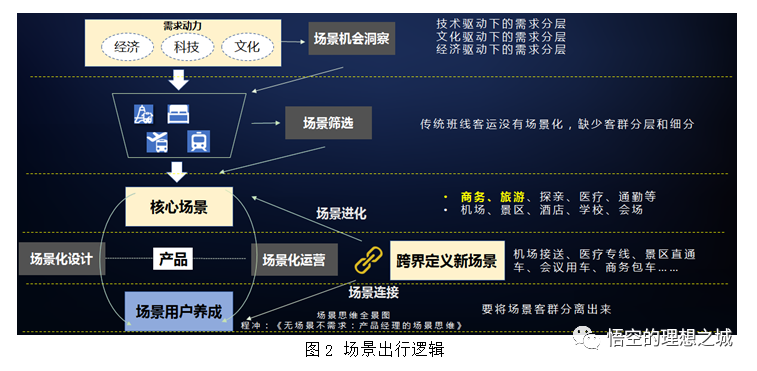

第三,细分出行场景投资机会依然很大。

不管道路城际出行整体市场规模多大幅度萎缩,行业毛利率下降到什么程度,场景出行仍将高于甚至远高于行业平均投资回报率的部分。

主要是因为场景出行的需求大多为高净值客户(如图2),即消费能力比较强的那部分出行需求。在战略上可以选择高品质服务赚取高毛利,尽管投资资产的周转效率上不算太高,两者叠加,总体投资回报率还是偏高。

Ptaxi城际客运系统开发认为细分出行场景的投资一定要遵循以下几个原则:

一是线路选择优先于大面拓展,即不宜大区域整体推进,先以一条线路、两条线路来做,一条线路也是一个大市场;

二是一开始不过于追求规模,而在于精准,精准满足客户需求,提供解决这个场景下客户痛点和痒点的足够大的客户价值;

三是通过场景关联的增值服务体系建设来增加客户粘性和传播爆点。(来源悟空的幻想之城)

更多资讯:

Ptaxi网约车系统开发:森淼科技在青岛、南昌、金华和盐城推出网约车平台

Ptaxi网约车系统开发:网约车2022如何走?曹操出行升级产品提升系统竞争力

网约车牌照申请代办获悉海南省交通运输厅印发2022年开展交通运输新业态平台企业抽成“阳光行动”工作实施方案

出租车电召系统开发获悉海南省交通运输厅关于印发《2022年推行适老化交通出行服务工作实施方案》的通知

联系我们

关注我们

Copyright © 深圳市猿著科技有限公司

粤ICP备2022078779号

法律顾问:广东诚博律师事务所